Бюджетный процесс организации: как эффективно взаимодействовать с другими отделами

Какие подразделения организации должны участвовать в бюджетном процессе и как выстроить эффективное взаимодействие между ними и финансовой службой.

Многие ошибочно полагают, что бюджетирование — это дело исключительно финансово-экономических служб. Финансово-экономические службы действительно берут на себя большой объем работ: разработку идеологии бюджетного процесса и всей нормативной документации, организацию процесса, формирование бюджетов верхнего уровня, подготовку бюджета к защите и другие задачи. Но для того, чтобы бюджет отражал реальные планы компании, необходимо включить в бюджетный процесс организации те ее подразделения, которые будут в дальнейшем нести ответственность за выполнение плановых показателей.

Давайте разберемся, какие подразделения компании должны участвовать в бюджетировании и как организовать взаимодействие с ними наиболее эффективно. А для начала обсудим, кто за какие бюджеты отвечает.

Бюджет продаж. Начнем с одного из основных бюджетов — бюджета продаж. Он определяет номенклатуру, объем и стоимость продукции или услуг, которые компания планирует реализовать за период. Ответственный за исполнение объема продаж — коммерческая дирекция. Дирекция планирует объемы сбыта, рынки сбыта, стоимость продукции, возможные скидки. В различных компаниях коммерческая дирекция может быть представлена одним отделом или иметь разветвленную структуру — например, по рынкам сбыта, по товарным группам. В этом случае в планировании должно принимать участие каждое подразделение, которое отвечает за показатели.

Бюджет производства. Бюджет производства определяет объем, технологию производства и распределение по производственным мощностям. Данную информацию готовят руководители производственных подразделений и затем передают в финансово-экономические службы. Руководители производственных подразделений участвуют и в планировании величины затрат — они предоставляют информацию о нормах расхода ресурсов, определяют требования к сырью и материалам.

Бюджет ремонтов. Бюджет ремонтов определяет виды ремонтов и их стоимость. Подразделения, ответственные за него, обычно находятся в подчинении главного механика. Они готовят информацию об объектах, подлежащих ремонту, определяют типы планируемых ремонтов, сроки их проведения, перечень материальных ресурсов.

При формировании других функциональных бюджетов также необходимо участие подразделения, которое впоследствии будет отвечать за исполнение бюджета и достижение поставленных показателей (см. подробнее про исполнение бюджета: три направления контроля).

Как повысить эффективность бюджетного процесса в организации

Теперь рассмотрим, с помощью каких инструментов можно повысить эффективность взаимодействия подразделений в бюджетном процессе предприятия. Эффективное взаимодействие предполагает, что все участники процесса понимают и знают свои задачи, быстро их выполняют и оперативно реагируют на изменения.

Основным инструментом, регулирующим взаимодействие подразделений в процессе бюджетного управления, является регламент. Регламент — это внутренний документ компании, определяющий участников бюджетного процесса организации и порядок его осуществления. Этот документ очень важен для организации бюджетирования на предприятии.

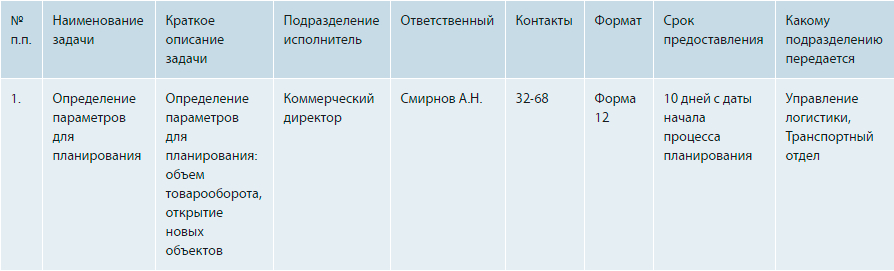

Регламент обычно содержит следующую информацию:

- наименование структурного подразделения и ответственного за выполнение задачи;

- задачу, выполняемую в рамках бюджетного процесса;

- документ, являющийся результатом выполнения;

- срок подготовки документа;

- наименование подразделения, которому передается подготовленная информация.

Регламент должен отражать схему бюджетного процесса организации. Обычно бюджетный цикл включает следующие этапы: подготовку бюджета, формирование бюджета, утверждение бюджета, контроль и анализ исполнения бюджета.

Для того чтобы бюджетный регламент стал эффективным инструментом взаимодействия, он должен содержать достаточно подробный перечень задач.

Например, задачу формирования бюджета продаж нельзя сформулировать просто как «формирование бюджета продаж». Она должна быть расписана пошагово с указанием промежуточных результатов. Иначе могут возникнуть проблемы взаимодействия внутри подразделения, которому предназначена данная задача, поскольку четко не обозначено, как должен происходить процесс, кто ответственен за какие задачи, к какому сроку они должны быть выполнены и т.д. Иногда в регламент можно включить краткое описание задачи.

Регламент бюджетного процесса организации должен содержать информацию об ответственном за выполнение задачи. Обязательно должны быть указаны наименование подразделения, должность ответственного, фамилия ответственного. Часто бывает полезно иметь контактные данные: номер внутреннего телефона, адрес электронной почты. Это позволяет быстро обратиться к исполнителю при возникновении вопросов.

Срок исполнения задачи является очень важным показателем, поскольку одной из основных задач регламента является соблюдение сроков проведения бюджетной компании. Очень важно четко соблюдать указанные в регламенте сроки. Поэтому при их указании необходимо проанализировать, какой срок будет оптимальным — не слишком коротким и не слишком растянутым.

Срок исполнения может быть указан в формате даты. Например, 15 октября. Недостатком этого подхода является то, что в последующих годах указанные даты могут совпасть с выходными или праздничными датами. Некоторые компании, для которых срок является крайне важным показателем, ежегодно актуализируют регламент с учетом текущего календаря.

Второй способ — указывать срок в формате «3 дня после начала процесса планирования» или «не более 2-х дней после окончания предыдущей функции». Данный способ является более универсальным, но тоже не лишен недостатков. В случаях, если срок начала бюджетной кампании сдвинулся или произошли задержки на одном из этапов, срок окончания также сдвинется и сложно будет наверстать упущенное время.

Очень важно определить формат предоставления информации. Он может быть свободным — например, для задач, связанных с анализом информации, но чаще это определенные форматы. Регламент должен включать номер формы или ссылку на саму форму, которую необходимо заполнить по результатам выполнения данной задачи.

Для того чтобы регламент был принят сотрудниками к исполнению, он должен иметь официальный статус, быть утвержден и доведен до всех заинтересованных лиц. Пример регламента (фрагмент) приведен в таблице.

Таблица. Пример регламента бюджетного процесса организации (фрагмент)

Наличие современных информационных систем позволяет автоматизировать процесс взаимодействия подразделений и существенно облегчает данный процесс и повышает его эффективность. Это делается через систему статусов и полномочий, которая представляет собой набор задач, необходимый для выполнения каждым конкретным сотрудником в определенный момент времени.

Набор задач соответствует бюджетному регламенту и функциям в информационной системе. На электронную почту исполнителя приходит уведомление о том, что для него поступила задача. После того, как исполнитель ее выполнил, статус задачи меняется с «ожидает исполнения» на «выполнено».

Разграничение прав и полномочий заключается в том, что для каждого исполнителя в соответствии с его ролью в бюджетном процессе организации настраивается доступ к определенным типам задач. Исполнителю приходят только те задачи, которые ему необходимо решить. Это могут быть задачи, связанные с планированием показателей, ведением и актуализацией нормативно-справочной информации, согласованием и утверждением бюджетов. Такой подход позволяет существенно повысить эффективность взаимодействия подразделений за счет четкой персонализации задач.

Повышает эффективность взаимодействия наличие единых баз данных — например, различной справочной информации (справочники продукции, цен, контрагентов), архивов бюджетных документов прошлых лет, методических документов, аналитических отчетов и др. Они позволяют снизить количество обращений к коллегам по поиску нужной информации и получить ее из централизованных источников. Для того чтобы такие базы данных были доступны для всех, необходимо в первую очередь проинформировать сотрудников о наличие таких баз данных в компании, местах их расположения и правил пользования.

Регламент бюджетного процесса — не панацея

Но не все задачи, касающиеся бюджетного процесса организации, могут быть охвачены регламентом. Всегда может возникнуть потребность обратиться в другое подразделение с каким-либо вопросом. Если вопрос простой и направлен на уточнение незначительных деталей, или требуется его оперативное решение, то это можно сделать по телефону. Если это более сложная задача, например, пересчет бюджета в соответствии с изменившимися сценарными условиями, то задача должна быть поставлена в письменном виде — по электронной почте с оповещением о получении или через другие средства коммуникации (если они разрешены в компании) или в бумажном виде (например, в виде распоряжения). При этом необходимо указать максимально полную информацию о том, что, когда и в каком виде должно быть сделано.

Необходимо стараться максимально уходить от распоряжений в устной форме. Они могут быть по-разному восприняты и поняты как сотрудником, для которого данная задача предназначена, так и руководителем, который эту задачу ставит.

Организации часто сталкиваются с проблемой плохого понимания сотрудниками стоящих перед ним задач и хода бюджетного процесса в целом. Это может касаться как сотрудников финансово-экономических служб, так и сотрудников других подразделений. Чтобы решить эту задачу, в компании перед началом бюджетирования можно провести рабочие встречи и семинары, на которых ключевые сотрудники финансово-экономических служб расскажут о принципах построения бюджетной системы компании, особенностях проведения бюджетной компании текущего года, необходимости эффективного взаимодействия всех участников. Это очень важный момент, поскольку в компаниях всегда происходит ротация персонала — приходят новые сотрудники, которые могут не знать обо всех особенностях бюджетного процесса в компании.

Это могут быть очные совещания и круглые столы, или, например, дистанционное общение по видеосвязи.

Таким образом, для обеспечения эффективного взаимодействия подразделений в процессе бюджетирования компания должна обеспечить:

- Участие в бюджетном процессе не только финансово-экономических подразделений компании, но и функциональных подразделений.

- Наличие правильно составленного и утвержденного регламента бюджетного процесса предприятия.

- Наличие автоматизированных систем бюджетного управления с системой распределения задач и полномочий.

- Наличие баз и архивов данных, необходимых для выполнения бюджетного процесса.

- Проведение обучающих семинаров для всех участников бюджетного процесса.

- Четкую постановку задач в письменном виде.